Однако в ближайшие годы будут введены в строй новые производственные объекты, совокупная мощность которых превышает объем рынка в 2022 году. Эксперты отмечают, что кратный рост объемов выпуска полимеров будет направлен в том числе и на увеличение доли российской продукции на глобальном рынке, которая сейчас составляет 2,5%.

К крупнотоннажным (базовым) полимерам относятся полиэтилен, полипропилен, полистирол, поливинилхлорид и сополимеры стирола. Они используются в легкой промышленности, медицине, тяжелом машиностроении, автомобилестроении, авиастроении, упаковочной индустрии и других отраслях.

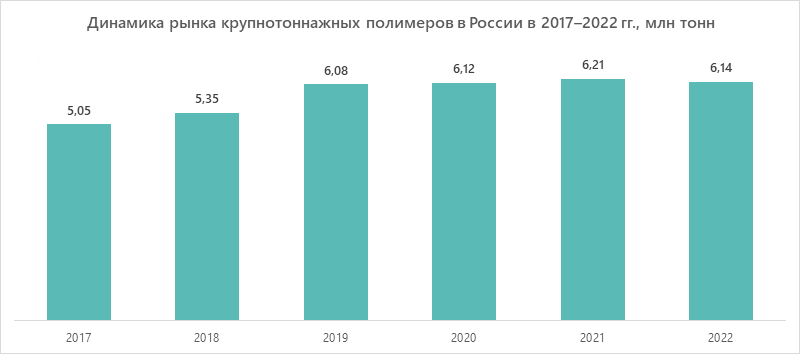

Динамика российского производства полимеров

За последние 5 лет производство полимеров в России выросло на 43,7%, с 4,9 до 7 млн тонн.

План мероприятий (дорожная карта) развития нефтегазохимического комплекса предусматривает следующие целевые показатели: доведение объема производства в 2023 году до уровня 2021 года и дальнейший рост этого показателя еще на 34% — до 9,9 млн тонн к 2025 году.

Заявленная динамика уже подкреплена расширением производственной инфраструктуры: за последние 7-8 лет реализовано 16 крупных проектов, среди которых «Запсибнефтехим» («Сибур») с мощностью 2,5 млн тонн крупнотоннажных полимеров в год. Кроме того, Россия как один из крупнейших мировых производителей углеводородов располагает значительными запасами необходимого сырья. Однако в нефтехимическом производстве на данный момент используется не более 10–30% его доступного объема, в зависимости от вида.

Спрос на полимеры растет

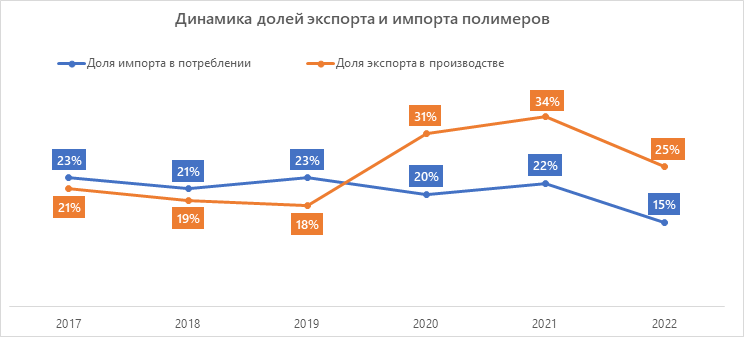

В России увеличивается не только внутреннее производство, но и потребление базовых полимеров. С 2017 г. оно выросло на 21,5%. Незначительное снижение (-1,2%) в 2022 году обусловлено скорее перестройкой логистических потоков и решением санкционных задач, чем реальным сокращением потребностей рынка.

При росте спроса наблюдается стабильное снижение доли импорта. В 2017–2021 гг. продукция иностранного производства закрывала не более 23% внутреннего спроса. Для сравнения: в 2012 г. доля импорта в потреблении крупнотоннажных полимеров составляла 40%.

В 2022 году импортозамещение еще более ускорилось. В условиях санкций и сложной геополитической обстановки, а также на фоне роста внутреннего спроса производство обеспечило 85% всех потребностей российской промышленности в полимерах.

Одновременно сократилась и доля экспорта: российские производители перенаправили часть экспортных потоков на внутренний рынок.

Цель — увеличить долю на мировом рынке

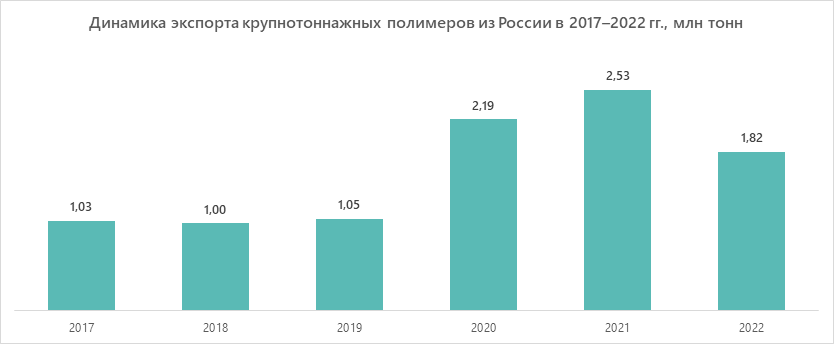

Однако в целом тренд на увеличение экспорта очевиден. За период с 2017 по 2022 г. объем поставок крупнотоннажных полимеров за рубеж увеличился на 76,7% с максимальным ростом на 145,6% в 2021 году.

По состоянию на 2022 г. доля России на мировом рынке полимеров составила около 2,5%. Поэтому инвестиции в развитие внутреннего производства базовых полимеров преследуют цель не только избавиться от импортозависимости в стратегически важных отраслях промышленности, но и укрепить присутствие продукции из РФ на экспортных рынках.

Рост производства базовых полимеров поддерживается как рыночными, так и законодательными инструментами. С 1 января 2022 г. установлены ставки обратного акциза на каждую тонну нефтегазового сырья, направленного в нефтехимическое производство. При этом предприятие может получить такую льготу при условии ввода новых перерабатывающих мощностей либо инвестирования в основные средства после 1 января 2022 г. Законом также предусмотрена ежегодная индексация ставки акциза.

По мнению Минэнерго России, новые законодательные меры помогут основным производителям — «Сибуру», «Газпрому», «Иркутской нефтяной компании» — успешно реализовать проекты по вводу новых нефтегазоперерабатывающих мощностей, запланированные на ближайшие годы. Их совокупная мощность заявлена на уровне 7,2 млн тонн в год.

По материалам: MegaResearch